フォロワーさん

フォロワーさん・生活防衛資金ってよく聞くけど、よくわからない。

・いくら準備しておけば安心なの?

・みんなどうやって貯めてるの?

こんな悩みを解決してくよ🫶🏻

もし夫が病気やケガで働けなくなったり、収入が減ってしまったら…

一番気になるのは「お金の不安」😭

つっつ

つっつ生活防衛資金を用意しておくことで、もしものときでもお金の不安が小さくなるよ☺️

結論からいうと、生活防衛資金は「生活費の3ヵ月~1年分」といわれてるよ!

今日は、子育て中なら絶対に貯めておきたい生活防衛資金について、

貯め方のコツと、「専業主婦・パート・正社員・育休中・自営業(フリーランス)」といった、ママの働き方にあわせて解説するね✨

生活防衛資金とは?

生活防衛資金とは、“もしものときに家族を守るためのお金”のこと。

例えば、

- 急な病気やケガで仕事を休むことになった

- 夫の収入が一時的に減ってしまった

- 急に家電が壊れたり、車の修理が必要になった

こんなときに、生活費とは別にすぐ使えるお金があると安心だよね✨

つっつ生活防衛資金は、生活費や教育費とは分けて用意しておくことがポイントだよ🌿

もしものときにすぐ使える現金として、生活費や教育費・車の買い替え資金といった貯蓄とは別で用意しておこう!

生活防衛資金の口座は分けよう!

生活防衛資金がないとどうなる?

フォロワーさんもし生活防衛資金がないと、どうなるんだろう?

つっつもしものときに家計が回らなくなるだけじゃなくて、“心の負担”も大きくなるよ😭

生活防衛資金は大切と聞くけれど、「なくてもなんとかなるのでは?」って思ったりしない?

生活防衛資金がないことで起こりうるのは、単純な“お金不足”だけじゃないんだ。

本当に怖いのは、心の余裕が少しずつ失われていくこと😭

目に見えない変化だからこそ気づいたときには、家計より先に心が限界に近づいているかも…!

ここでは、もしものときに生活防衛資金がないと起こりやすい心の変化5つを整理してみるね👇

① 「お金の心配」が常に頭から離れない

生活防衛資金がないと、ちょっとした出来事でもお金の不安が一気に大きくなってしまうよ💦

- 子どもの体調不良で仕事を休んだ

- 夫や自分がケガや病気で働けない

- 収入が一時的に減った

- 急な出費が重なってしまった

そんなとき、「今月どうしよう…」という不安がずっと頭から離れなくなるよね。

生活防衛資金がないと、小さな出来事が大きな心の不安に変わって、心が休む時間がなくなってしまう😭

つっつ同じ出来事でも、生活防衛資金があると「大丈夫、しばらくは乗り切れる!」って思えるよ☺️

② 本当はしたくない選択をしやすくなる

お金のゆとりがないと、判断基準が「安心」ではなく「今すぐの収入」になってしまうよ💦

- 体調が悪くても無理して働く

- 本当は子どもの側にいてあげたいのに保育園や学童に預ける

- 働き方を見直したいのに行動できない

どれも、あなたが本当に望んでいる選択ではないはず…。

それでも選ばざるを得ない状況が、少しずつ心を疲れさせていくよ😭

つっつ子どもが「ママ…」ってサインを出しているとき、子どもと仕事を天秤にかけなきゃいけないのって、つらいよね💦

③ 借りる・崩すなど負のサイクルに陥りやすい

生活防衛資金がないと、何かあったときの選択肢が限られてしまう💦

- 将来のための貯金を崩す

- 子どもの教育資金に手をつける

- クレジットカードや借入に頼る

その場を乗り切れたとしても、あとから家計をさらに苦しくする原因に…!

こうして、「不安→出費→さらに不安」という負のサイクルが生まれやすくなるよ。

つっつクレカ沼もそのひとつ💦

私も急な出費でリボ払いしたり、子どもの児童手当を支払に使ってしまっていた時期があったんだ😥

一度この「負のサイクル」にハマってしまうと、抜け出すのはとても難しいから、できるだけ避けたいところ…!

④ 家族への気持ちにも影響してしまう

お金の不安は、ママがいちばん抱え込みやすいもの💦

お金や心のゆとりがなくなると…

- ちょっとしたことでイライラしてしまう

- 子どもにきつく当たってしまう

- 笑顔で向き合えない日が増える

そんな自分に、また落ち込んでしまう…。

つっつ以前は夫とお金のことで揉めたり、

よく「お金がない」って口にしてたから、子どもたちにも心配かけていたな…。

家族の笑顔を守りたくて頑張っているのに、これじゃ本末転倒だよね😭

⑤ 自分の気持ちのふたをしてしまう

- 私が頑張ればいい

- 私が我慢すれば回る

そうやって、自分の気持ちにふたをしてない?

でも、我慢はすればするほど、

それが当たり前になってしまって、気づかないうちに心をすり減らしていることになるよ😭

フォロワーさん

フォロワーさんわわわ💦

確かにお金のゆとりがないと、当てはまることばかりだった😭

つっつそうだよね。

生活防衛資金って、ただの貯金じゃなくて「ママが無理をしすぎないための土台」でもあるんだよ✨

こうした不安を減らすために、まず整えたいのが「生活防衛資金」✨

では、実際にいくらあれば安心なのか、次のパートで見てみよう♪

生活防衛資金はいくら必要?

フォロワーさん

フォロワーさん生活防衛資金が大切なことはわかったんだけど、いくら用意しておけばいいの?

つっつ必要な金額は、家族構成や働き方によって違ってくるから、ひとつずつ説明していくね☺️

病気やケガ、収入減など、もしものことが起きても、次の収入を立て直すまでの時間を支えるのが生活防衛資金の役割!

一般的にいわれている、生活防衛資金として必要な金額はコレだよ👇

- 会社員は、生活費の3~6ヵ月分

- 自営業は、生活費の6ヵ月~1年分

ここでひとつポイントなのが、年収ではなくて「生活費」を基準に考えること✨

同じ4人家族だとしても、住んでいる地域や子どもの年齢によって生活は全然違うよね。

だから、家族構成や働き方にあわせて考えていくことも必要だよ☺️

これらはあくまで目安なので、もしものときでも安心して暮らせる金額を用意しておこうね!

働き方別!生活防衛資金の目安

フォロワーさん

フォロワーさんえーっと💦

わが家の場合はどうなんだろう?

もっと具体的にいくら必要なのか知りたいな!

つっつ任せて✨私の担当FPさんにお話を聞いたよ!

ママの働き方にあわせた生活防衛資金の目安についても紹介していくね♪

夫が正社員で子どもがいるご家庭の場合、生活防衛資金の目安は「生活費の3~6ヵ月分」だけど、

実は、ママの働き方によっても安心できる金額は変わってくるよ!

【夫が正社員、子どもがいる】場合の、ママの働き方にあわせた生活防衛資金の目安も見てみよう♪

夫婦で自営業の場合は、「生活費6ヵ月~1年分」で考えてね🌿

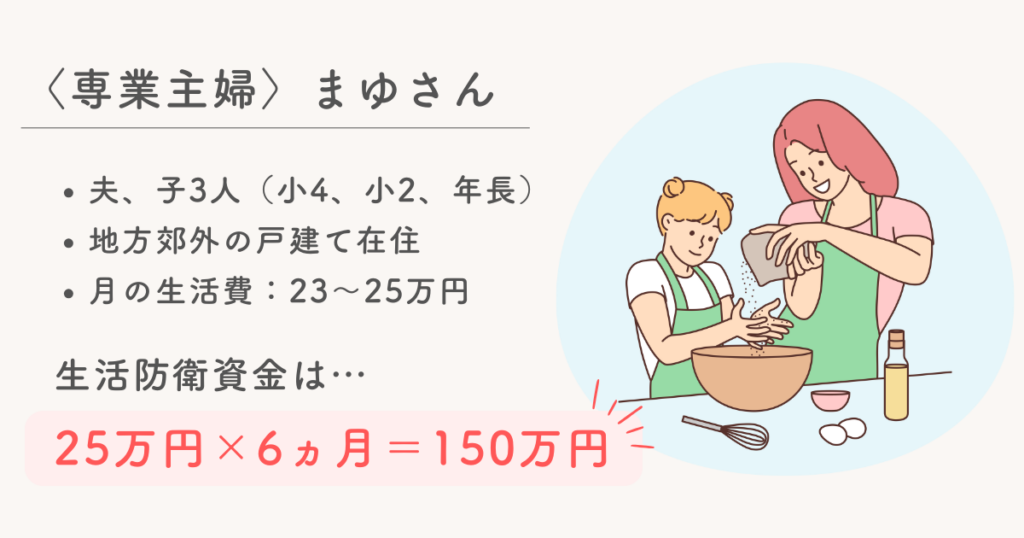

専業主婦の目安

ママが専業主婦の場合、

夫にもしものことがあったら、一時的に収入がゼロになるリスクがあるよね💦

生活防衛資金は生活費の6ヵ月分を用意しておくとより安心かも🌿

パートの目安

ママもパートで働いていると、急に収入がゼロになることはないけど、

その月の労働時間によって収入の幅があることは頭に入れておこう!

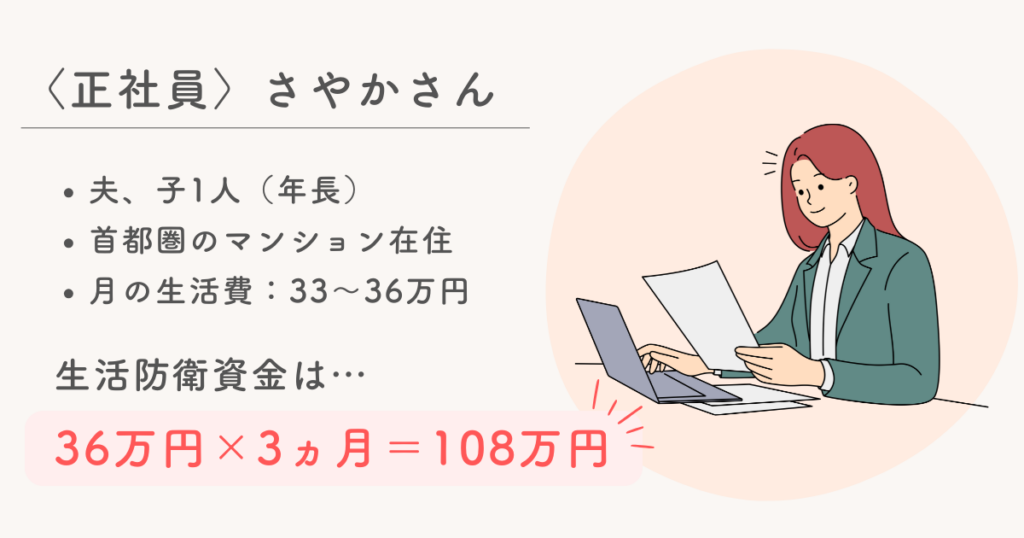

正社員の目安

夫婦で正社員だと、

もしものときに社会保険が使えるから、国からの補助が一番手厚いよ✨

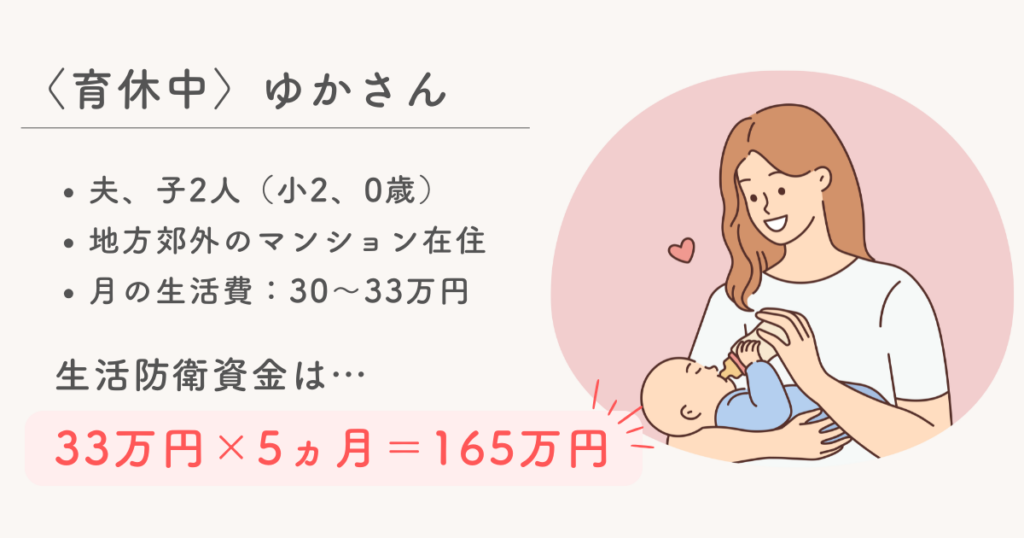

育休中の目安

育休中は、基本的に正社員と同じと考えでOK✨

+αで用意しておくと、より安心だね☺️

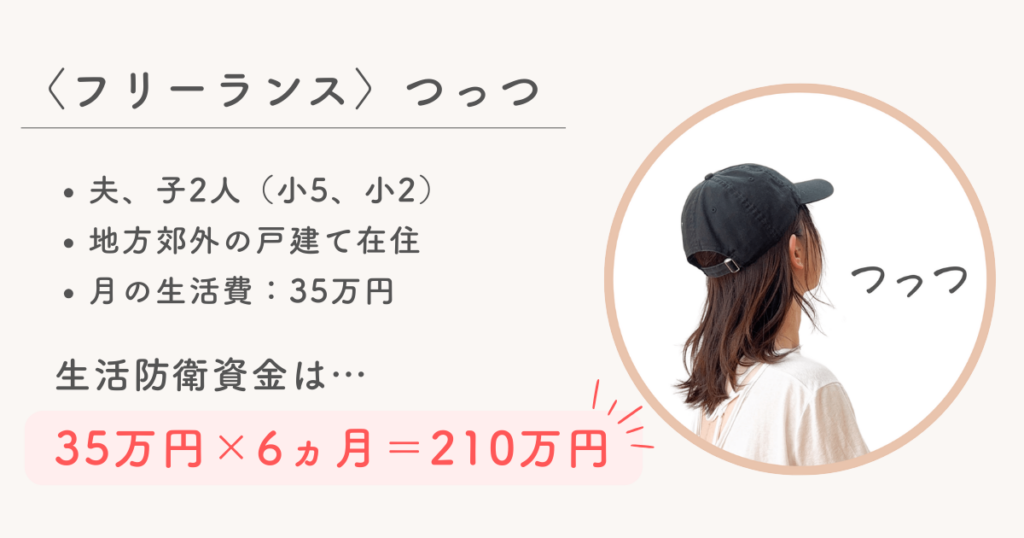

自営業(フリーランス)の目安

つっつ

つっつわが家は、

1ヵ月の生活費35万円×6ヵ月

=210万円

を現金で確保しているよ!

一昨年は車が高速道路上でいきなり壊れちゃって、修理費が50万円かかったんだけど、

生活防衛費があったおかげで、急な出費にも「どうしよう」って焦ることなく対応できた🫶🏻💕

生活防衛資金の貯め方 3ステップ

フォロワーさん生活防衛資金って、どうやって貯めていったらいいかな?

つっつ大きな金額だけど、この3ステップにそっていけば、誰でも生活防衛資金を貯めることができるよ☺️

生活防衛資金の目安を参考に、いくら貯めるか目標を決めよう!

例えば、生活防衛資金を150万円用意すると決めた場合、

- 最初の目標は「10万円」

- 次の目標は「50万円」

といった、小さな目標も一緒に設定すると、貯金へのモチベーションが上がるよ✨

生活防衛資金を貯める「貯金用口座」を用意しよう!

日々の支払いとは別で「貯金用口座」を用意しておくことで、「いつの間にか支払いで使っていた💦」ということを防げるよ。

特に自宅で封筒積立は、使ってしまうリスクが高い😵

お金が貯まっていく達成感も生まれるから、生活費や特別費とは口座を分けて用意しようね✨

収入が入ったら、先に貯金用口座にお金を移してしまう「先取り貯金」で貯めていこう!

「生活費が残ったら貯金」するのではなく、「先取り貯金」をすることで確実に貯まっていくよ✨

先取り貯金の金額は、月1,000円からでも大丈夫!

無理のない金額から始めていこうね💕

つっつ焦らなくて大丈夫!

小さな成功体験を少しずつ積み重ねて、家計を整えていこう🌿

効率よく生活防衛資金を貯める方法

フォロワーさん

フォロワーさんうちは毎月赤字で先取り貯金は難しそう…。

どうしたらいいかな?💦

つっつ家計をこれから整えていきたい場合でも、効率よく貯める方法があるよ☺️

子どもがいる家庭は支出も多く、思うようにお金を貯めれない時期があるのも自然なこと。

だけど、もしものときに一番お金のことが不安になる時期でもあるよね😭

だからこそ、自己流でがむしゃらに頑張って遠回りしてほしくないんだ…!

- 何から見直せばいいかわからない

- 赤字家計だけど、お金の不安をなくしたい

こんなときでも、効率よく生活防衛資金を貯める方法が、

「お金のプロに相談して、一緒に整えてもうらう」ことだよ🥰

つっつまずは、“今の状況からどう整えていけばいいかを知る”ことが大切✨

私がいつもお金のことを相談しているマネーキャリアなら、

- 今の家計の状況を整理

- 生活防衛資金の目安を確認

- 保険や支出の見直し方

- 将来に向けた貯め方の相談

などを、無料で相談することができるよ✨

実際に、私がマネーキャリアに相談してみた感想やメリット・デメリットについては、

記事「【プロに相談して家計を改善】マネーキャリアのメリット・デメリットや無料相談を受けた感想を紹介!」

を見てね!

フォロワーさん

フォロワーさん自分でなんとかしなくちゃ…って思ってたけど、無料で相談できるなら私もやってみようかな💓

つっつうん!

勧誘とかも一切ないから安心して相談してきてね🥰

まとめ:生活防衛資金を貯めて、もしものときのお金の不安を小さくしよう!

今日は、生活防衛資金についてママの働き方別の目安や、効率よく貯める方法について解説したよ!

つっつ生活防衛資金は、家族を守る“安心の土台”🌿

生活防衛資金の目安は、

- 会社員なら、生活費の3~6ヵ月分

- 自営業なら、生活費の6ヵ月~1年分

住んでいる地域や家族構成によって、毎月の生活費も違ってくるから、ママの働き方にあわせて考えていくことも大切✨

生活防衛資金の貯め方は、次の3ステップ♪

- いくら貯めるかを決める

- 貯金用口座を用意する

- 先取り貯金で貯めていく

ママの安心は、家族の安心にもつながる🌈

ひとりで抱え込まずに、無理のない一歩から家計を整えていこう~✨